平潭綜合實驗區台籍社工招聘

平潭綜合實驗區台籍社工招聘  2020年618年中購物節洞察報告(37頁)

2020年618年中購物節洞察報告(37頁)  中國鋁合金行業報告(41頁)

中國鋁合金行業報告(41頁)  中國第三方醫療機構行業報告(115頁)

中國第三方醫療機構行業報告(115頁)  寵物服務行業報告(36頁)

寵物服務行業報告(36頁)  中國工業互聯網產業經濟發展報告(70頁)

中國工業互聯網產業經濟發展報告(70頁)  阿里雲專題研究報告:雲計算巨頭(16頁)

阿里雲專題研究報告:雲計算巨頭(16頁)  科技反壟斷專題報告:科技巨頭反壟斷影響分析(44頁)

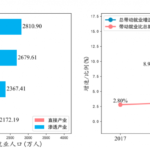

科技反壟斷專題報告:科技巨頭反壟斷影響分析(44頁) 受益於經濟增長和相關基礎設施建設的開展,中國工業閥門市場規模呈現出增長 趨勢。據沙利文數據顯示,2013 至 2017 年中國工業閥門行業的市場規模由 92.3 億元上升 至 143.1 億元,年複合增長率為 11.6%(見錯誤!未找到引用源。)。隨著中國國內油氣管道、 水電等各類工程項目的逐步推進,工業閥門市場規模將繼續保持上升趨勢。預計 2018 至 2022 年期間,中國工業閥門市場規模將以 6.9%的年複合增長率穩定上升。中國工業閥門 市場在 2022 年將達到 206.2 億元。據國家統計局數據顯示,2013 至 2017 年相關下遊行 業固定資產投資完成額從 219,524.9 億元增長至 314,724.1 億元,年複合增長率為 9.4%(見 圖 3-1)。2017 年,中國製造業與水利、環境和公共設施管理業的固定投資完成額佔比最高, 合計共佔總固定資產投資完成額的 87.6%。其中,水利、環境和公共設施管理業的固定資 產投資完成額從 2013 年的 37,662.7 億元迅速增長至 2017 年的 82,105.3 億元,年複合增 長率在所有下遊行業中最高,達到了 21.5%。2017 年,電力、熱力、燃氣及水的生產和供 應業投資完成額為 29,794.1 億元,同比增長 0.8%。

隨著近年來中國經濟的發展,部分相關下遊行業的固定資產投資呈現出增長趨勢,反映 出工業閥門相關的下遊行業仍然具有一定的投資建設需求,相應的工業閥門仍然擁有一定的 市場需求。電力、油氣均為工業閥門的重要下游應用行業。電力是現代經濟活動的基礎,受中國經 濟運行穩中有升、新興產業蓬勃發展以及夏季高溫天氣等因素影響,電力消費量快速增長。 據中國國家統計局數據顯示,中國電力消費量從 2013 年的 53,225.0 億千瓦時迅速擴張到 2017 年的 63,077.0 億千瓦時,年複合增長率為 4.3%(見圖 3-2),其原因在於:一方面, 製造業用電量增長較快,2017 年,製造業用電量約為 1.7 萬億千瓦時,同比增長 7.3%。 汽車製造業、計算機/通信和其他電子設備製造業、醫藥製造業、金屬製品業、通用設備制 造業、電氣機械和器材製造業等六個行業用電量增速均超過 9.0%;另一方面,服務業、居 民消費、高技術和裝備製造業對全社會用電增長的貢獻率不斷提升,成為用電量增長的核心 動力。中國能源生產和供應體系已經逐步建立,能源品類包含了煤炭、電力、石油、天然氣、 新能源、可能再生能源等類型,中國的能源消費總量已經多年位居世界首位。根據國家統計 局數據顯示,自 2013 到 2017 年中國能源消費總量由 41.7 億噸標準煤上升至 44.9 億噸標 准煤,年複合增長率為 1.9%(見圖 3-3)。

")