平潭綜合實驗區台籍社工招聘

平潭綜合實驗區台籍社工招聘  2020年618年中購物節洞察報告(37頁)

2020年618年中購物節洞察報告(37頁)  中國鋁合金行業報告(41頁)

中國鋁合金行業報告(41頁)  中國第三方醫療機構行業報告(115頁)

中國第三方醫療機構行業報告(115頁)  寵物服務行業報告(36頁)

寵物服務行業報告(36頁)  中國工業互聯網產業經濟發展報告(70頁)

中國工業互聯網產業經濟發展報告(70頁)  阿里雲專題研究報告:雲計算巨頭(16頁)

阿里雲專題研究報告:雲計算巨頭(16頁)  科技反壟斷專題報告:科技巨頭反壟斷影響分析(44頁)

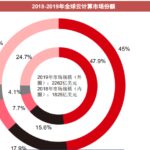

科技反壟斷專題報告:科技巨頭反壟斷影響分析(44頁) 中國輪胎行業的主要邏輯在於對外資輪胎份額的搶奪。中國輪胎對外資輪胎的替代在上半 年達到高潮,但值得指出的是,輪胎的進口替代不是今年疫情之下的獨立事件,而是在過 去的兩三年間持續發生,並且在未來會加速的進程。對外,隨著外資輪胎企業盈利下滑, 資本開支的意願減弱,中國企業通過成本優勢,不斷擴產蠶食份額。對內,輪胎的重資產 屬性使得新資本難以進入,行業分化之下,頭部企業從規模、資金、渠道等方面壓制尾部 企業。未來,國內頭部企業開槓桿擴產,對內對外雙重擠壓份額,同時實現向規模要利潤 是確定路徑。好賽道+低估值+中國企業絕對競爭優勢的輪胎行業值得更多關注。全球輪胎市場規模巨大。2019 年全球輪胎行業市場規模達 1666 億美元,體量龐大。近年 來雖然增長有所放緩,但基於目前全球巨大的汽車保有量基礎(2019 年達約 13 億輛), 米其林預測其仍將以年均 2-3%的增速增長。 全球乘用車胎消費市場呈增長趨勢。2019 年全球汽車輪胎的銷量接近 18 億條,其中乘用 車胎銷量 15.63 億條,即全球輪胎消費量主要集中在乘用車胎市場,平均佔比維持於 90% 左右。

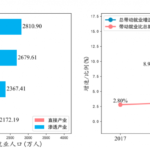

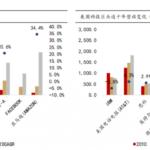

2008至2020年間全球乘用車胎銷量年均複合增速為2.73%,整體市場呈增長態勢。中國輪胎產量穩定增長。中國作為輪胎製造大國,輪胎工業在過去幾年曆經持續穩定的增 長,現今已經成為世界上輪胎產量最大的國家。據中國橡膠工業協會數據,2019 年我國 汽車輪胎總產量達 6.52 億條,其中全鋼胎 1.32 億條、半鋼胎 4.84 億條、斜交胎 0.36 億 條,半鋼胎、全鋼胎 2015 至 2019 年的複合增長率分別為 4.6%、4.7%。當前,中國輪胎總產能約佔全球總產能的 35%,對外出口量佔總產量的 50%左右,中國 製造的輪胎在全球範圍內佔據重要份額。我們認為未來全球輪胎行業重心將持續向中國轉 移,主要原因在於:1)汽車製造業已完成向中國的轉移。2019 年中國乘用車產量為 2136 萬輛,佔全球產量的 31.81%;時間上看,2009 年中國乘用車產量超過日本,成為世界第 一大乘用車生產國,汽車產業完成向中國的轉移。2)中國汽車保有量和產銷量均高速增 長,作為新興市場未來空間大。我國汽車普及程度仍較低,我國汽車工業規模將會不斷擴 大。中國汽車保有量從 2005 年 0.43 億輛迅速增長至 2019 年 2.6 億輛;產銷量從 2005 年 570 萬輛增長至 2019 年的 2570 萬輛,汽車市場仍然具備較大空間。 行業龍頭市佔率下降,市場份額開始向二三線品牌傾斜。縱觀輪胎行業發展歷史,其呈現 較高的集中度,2019年全球前 75 強輪胎企業銷售收入達到 1570.5 億美元,佔比達 94.1%。 儘管全球龍頭企業市佔率較高,但其市佔率呈下滑態勢。第一梯隊普利司通、米其林、固 特異三家企業的全球總市佔率從 2000 年的 57.0%下降至 2019 年的 37.8%。而全球前十 強的市佔率也由 2000 年的 80.6%下滑至 2019 年的 63.2%。

")