平潭綜合實驗區台籍社工招聘

平潭綜合實驗區台籍社工招聘  2020年618年中購物節洞察報告(37頁)

2020年618年中購物節洞察報告(37頁)  中國鋁合金行業報告(41頁)

中國鋁合金行業報告(41頁)  中國第三方醫療機構行業報告(115頁)

中國第三方醫療機構行業報告(115頁)  寵物服務行業報告(36頁)

寵物服務行業報告(36頁)  中國工業互聯網產業經濟發展報告(70頁)

中國工業互聯網產業經濟發展報告(70頁)  阿里雲專題研究報告:雲計算巨頭(16頁)

阿里雲專題研究報告:雲計算巨頭(16頁)  科技反壟斷專題報告:科技巨頭反壟斷影響分析(44頁)

科技反壟斷專題報告:科技巨頭反壟斷影響分析(44頁) 中國擁有豐富的勞動力資源及巨大的消費市場,為中國鋁合金行業的發展提供了良好的 發展環境,對國外先進技術的引進學習及企業自身自主創新技術的不斷改進,大幅推動了中 國鋁合金行業的進步。經過數十年發展,中國已發展成為鋁及鋁合金產品行生產大國,全球 鋁合金製造行業的中心逐步向中國轉移。 目前中國鋁合金行業生產力主要集中於河南、山東、廣東及江蘇四個省份,其中河南與 山東具有鋁合金產品生產規模大的優勢,具備成本優勢,而廣東與江蘇儘管在產能規模方面 不及河南與山東,卻擁有較高的產品附加值,且具有更加靠近下游應用市場的優勢。以山東 南山鋁業股份有限公司、河南萬達鋁業有限公司、廣東鳳鋁鋁業有限公司及江蘇亞太鋁業有 限公司為代表的生產規模大、自主研發能力強的大型鋁合金企業,在國內及國際市場取得了 較好的企業知名度並擁有較強的企業競爭力。

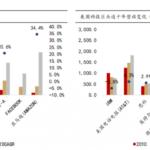

中國鋁合金企業數量較多,而大部分企業生產規模較小,低水平重複建設較多,真正具 有規模優勢、成熟的自主創新能力的企業相對較少,整體鋁合金行業集中度偏低。中國鋁合 金行業下游應用領域擁有許多空間有待開發,在部分應用領域中國與發達國家的鋁合金使用 率仍存在差距,如發達國家 2016 年汽車用鋁合金使用率達到 14.8%以上。中國鋁合金企業生產成本主要分為三類(見圖 2-4):原材料與能源供給、人工費用及 製造費用,其中原材料與能源成本在總成本中佔據了 61.0%,製造費用和人工費用分別占 據了 30%和 9%。由此可見,原材料與能源在生產成本中所佔據的比例最大,原材料價格與 能源價格的波動會對鋁合金產品的生產成本造成較大影響。鋁合金行業的上游為原材料供應商與能源供給商,其中原材料包括鋁土礦、陽極炭塊、 氧化鋁;能源供給商主要為電力公司,如國家電網與南方電網。從原材料方面分析,用於生 產鋁合金的鋁原料的製作從鋁土礦開始,通過工廠對鋁土礦的加工處理得到氧化鋁,之後再 利用電解的方式從氧化鋁中提取鋁原料,然而全球鋁土礦成礦帶主要分佈在非洲、大洋洲、 南美及東南亞。從國家分佈分析,鋁土礦主要分佈於幾內亞、澳大利亞、巴西、越南、印度 尼西亞等國,中國則屬於鋁土礦資源匱乏的國家,因此中國鋁土礦資源需要從國外大量進口。 目前中國鋁行業對進口鋁土礦的依存度高達 60%,資源供應能力面臨較大的壓力。

")